中国网/中国发展门户网讯 环境污染一直以来都是国家经济发展和改革创新目标实现关注的重要内容。从排放源头来看,工业污染物是污染排放的重要组成部分。同时重污染产业是工业污染物排放的主要来源,对生态环境系统产生了巨大的负外部性。因此,从重污染产业的视角探究产业集聚的生态环境效应显得至关重要。

产业在空间上存在跨区域的迁移行为,本质上是为了寻求最优的包養行情生产区位。随着生产成本的提升,追求利润最大化的企业会不断搬迁以适应更加复杂的市场环境。对生态环境带来严重负外部性的产业对环境政策更加敏感,更容易受环境政策的变化而引发产业转移。通常经济发达的国家或地区会通过生产、投资和贸易等方式将此类产业转移到经济发展程度相对落后的地区。严格意义上,污染产业转移有来自国际上的,也有来自国内各地区的,已有的证据显示中国部分污染产业正向中西部地区转移。产业承接地在承接重污染产业的同时也要承受产业转移带来的环境污染负外部性等问题,因而重污染产业的空间集聚会重塑工业污染物的空间布局,成为影响区域环境政策的重要因素。由于重污染产业的区际流动是影响区域污染物排放的重要原因,因此了解重污染产业转移的影响因素与驱动机制,对于正确理解已经发生的国际或国内产业转移、调整各地区生态环境保护政策(特别是中西部地区),以及实现可持续发展的美丽中国愿景至关重要。

目前,学术界对于产业转移带来的环境污染效应的分析已相对成熟,讨论的重点集中在“污染避难所”假说和环境库兹涅茨曲线的实证分析中。其中,国外的研究主要集中在国家和产业2个分析尺度上,而国内主要集中在省、市级别的尺度,产业层面的研究有待进一步完善。整体上污染密集型企业集聚及其环境效应的研究已经取得了丰富的成果,但从宏观视角识别重污染产业集聚及其环境效应仍十分重要,这对从宏观尺度上解析产业的集聚与转移问题、从微观尺度上解析企业迁移的偏好问题和产业承接地的环境污染问题具有重要意义。因此,在资源开发受到约束、环境保护政策收紧和经济发展增速放缓的背景下,科学地规划重污染产业的转移趋势,明晰重污染产业空间集聚特征等对调整重大生产力布局,综合划分各地区主体功能区,提高各地区生态系统价值,高效围绕国家总体目标进行战略性空间部署,实现全域高质量发展等具有重大意义。本研究主要围绕3点内容展开:①识别过去20余年我国重污染产业的空间分布和集聚特征;②分析推动重污染产业集聚的主要因素,分析生产成本(要素禀赋)、环境规制和外商直接投资对中西部地区的重污染产业集聚是否产生了促进作用;③分析在重污染产业的转移过程中,污染物排放的转移情况及未来重污染产业转移的过程中所衍生的环境污染问题是否存在持续恶化的可能性。

重污染产业及其环境效应分析数据集

重污染产业数据集

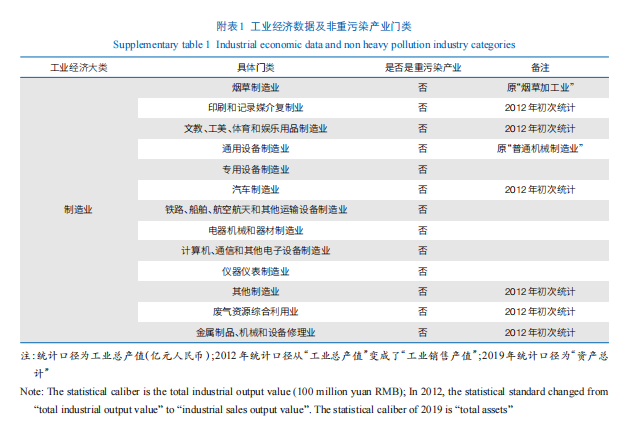

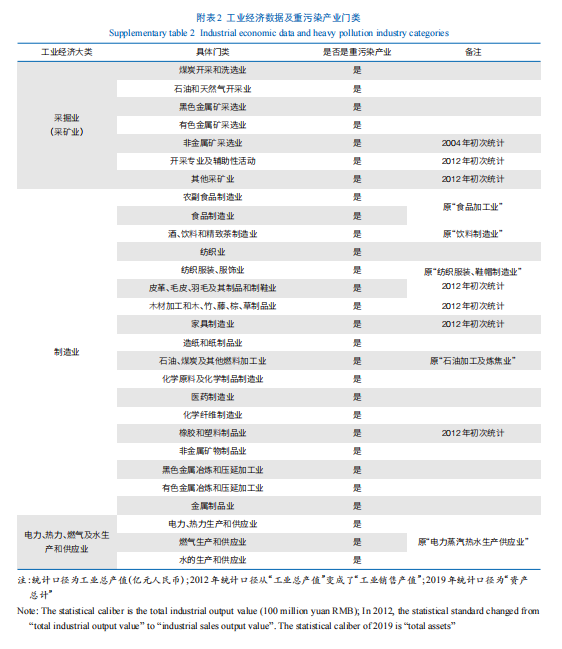

本研究搜集了中国1999—2021年的工业经济数据,数据来源于《中国工业经济统计年鉴》。工业经济数据涉及的行业类型详见附表1和附表2,其中,2004年的采掘业和电力、热力、燃气及水生产和供应业及2017年的工业经济数据缺失,均采用平均值填充的方法进行补充。

目前,重污染产业尚未有严格明确的定义,但大部分学者主要沿用政府部门出台的环保认定标准。生态环境部公布的《上市公司环境信息披露指南》显示,重污染行业主要涉及火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业。本研究参考原环境保护部发布的《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)定义了工业产业中的重污染产业情况(附表1和附表2)。

环境污染数据集

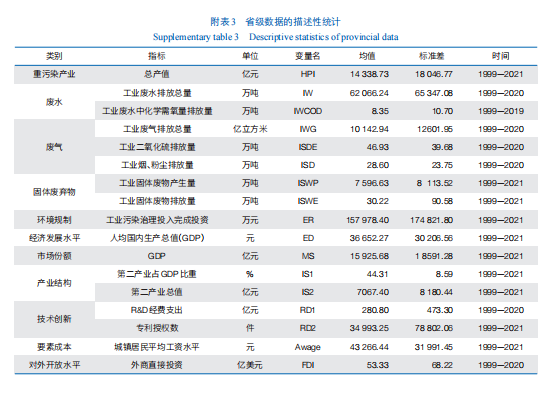

重污染排放按照污染源划分为废水、废气和工业固体废弃物。考虑到数据的连贯性和一致性,本研究中部分数据作为稳健性检验的替代变量,以增强实证结果的可靠性。其中,废水、废气和固体废弃物的数据来源于《中国统计年鉴》和《中国环境统计年鉴》;环境规制、经济发展水平、市场份额、产业结构和要素成本数据来源于《中国统计年鉴》。技术创新(主要关注R&D经费支出)数据来源于国家统计局公布的《全国科技经费投入统计公报》。数据的说明和描述性统计结果详见附表3。

中国重污染企业的计量与实证结果分析

重污染产业的集聚特征

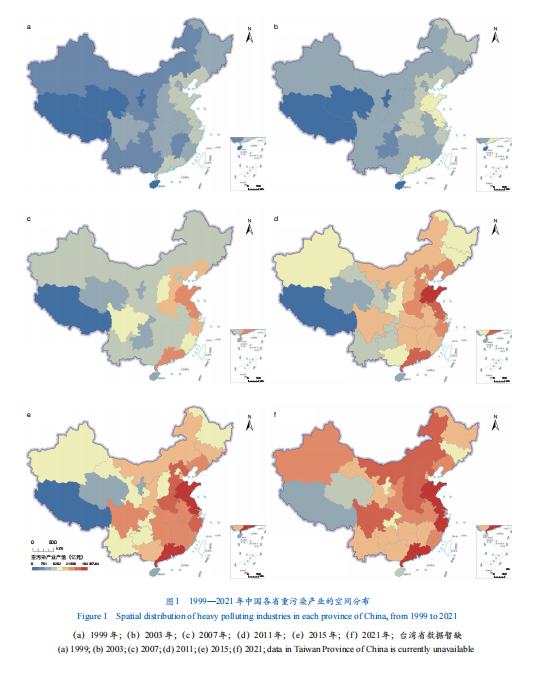

通过刻画中国1999、2003、2007、2011、2015和2021年重污染产业总产值的空间分布(图1),发现中国重污染产业明显存在自东向西、由沿海向内陆的扩散趋势。整体上空间层次结构明显,沿海省份、中部地区、西北内陆地区存在错峰特征。山东、江苏、浙江和广东一直以来都是重污染产业的集聚高地,而新疆、内蒙古、山西、陕西、河南和四川重污染企业的发展势头明显,是未来重污染产业潜在的新增集聚区。

从1999—2021年中国各省份重污染产业的空间分布图中,可以窥探重污染产业在过去20多年的发展、转移和扩散趋势。1999年,沿海地区各省份的重污染产业产值明显高于其他地区;直到2007年,山东、江苏和广东成为重污染产业集聚明显的地区。此后,重污染企业逐渐向浙江、辽宁、河北、河南等地扩散。2011年前后,四川和内蒙古成为内陆地区重污染产业的集聚高地,同时重污染产业进一步向山西、湖北、安徽、江西等中部地区扩散。2015年后,陕西、甘肃、重庆、贵州和云南成为重污染产业转移的承接地和潜在发展区。截至2021年底,新疆和内蒙古的重污染产业迅速壮大,四川、山西、湖北和安徽等地区的重污染产业产值不断提升。整体来看,东北地区的重污染产业发展相对滞后,一定程度上与东北地区的发展历史和相关政策有关。

中国重污染产业聚集的影响因素与机制

影响因素

本研究认为,重污染产业的集聚是产业转移和工业化过程的结果。重污染产业在国内地区的转移,本质上是重污染产业在国内范围区位选择的改变,企业需要考虑要素成本和地区接纳政策。由于重污染产业对环境污染的影响,因此企业区位选择通常需要考虑地方环境政策。“污染避难所”假说认为污染密集型产业主要倾向于向环境准入标准(环境规制)相对较低的国家或地区转移。这一假说同样存在限定条件,如贸易自由、一价定律、各国家或地区间仅存在环境规制差异等。尽管现实中存在贸易壁垒和运输成本,但国家或地区间的(无)风险套利机制使得实际价格水平能基包養行情本符合一价定律原则。当产品价格明晰时,生产成本(要素禀赋)会影响产业的生产区位,进而影响产业转移的方向和地区;当其他条件基本相同时,具有更低环境准入标准(环境规制)的地区将会成为污染产业转移的主要目的地。

因此,本研究重点考虑生产成本(要素禀赋)、环境规制和外商直接投资对重污染产业集聚的影响,将三者作为模型的核心解释变量,同时将经济发展水平、市场份额、产业结构和技术创新等作为控制变量。为验证环境库茨涅茨曲线是否在省级尺度上成立,引入经济发展水平的平方项进行检验。

集聚机制

生产成本(要素禀赋)因素。整体来看,其在核心解释变量中对重污染产业集聚的影响最强。重污染产业中煤炭、石油、金属与非金属等矿产资源的开采、冶炼和加工产业占比较大,这类重污染产业的资源密集型导向明显,补偿性工资使得这类重污染产业集聚地的工资水平较高,导致高劳动力成本与重污染产业可能存在一定的同步;同时尽管重污染产业首选的迁入地区具有劳动力密集、生产成本较低等优点,但重污染企业在迁移时也会综合考虑迁入地区的经济发展水平、交通基础设施建设及配套政策等条件。只有以上条件达到一定水平的地区,工资水平才会得到更多考虑,因而部分迁入地区的工资水平在重污染产业备选迁入地区中并不具有过大的优势。

环境规制因素。在固定个体效应时不显著,但在固定时间效应时与产业集聚正相关。省级尺度的“污染避难所”效应在长时间尺度上不显著,即难以支撑“污染避难所”假说。随着地方政府对生态环境保护的重视程度和环境保护力度逐渐提高,地区间环境政策的差异逐渐降低,重污染产业寻求较低环境规制的转移策略逐渐失效。

外商直接投资因素。其对重污染产业集聚的影响并不显著,说明重污染产业转移主要发生在省级尺度上,国际尺度的重污染产业转移规模较小。

经济发展水平、市场份包養網额和产业结构因素。对重污染产业集聚作用非常显著。这与传统的工业区位论、产业与区域经济的主流观点基本一致。

技术创新因素。仅在时间固定时显著。说明长期技术投入与研发与重污染产业集聚存在正相关关系,与潜在的产业转型和产业升级密不可分;同时也反映出重污染产业的技术投入转向,这可能与资源型地区的开采技术提升、产业链升级、甚至环保投入等密切相关。

重污染产业集聚的环境效应

重污染产业集聚对地方环境污染的影响,即重污染产业集聚是否引起迁入地区显著的环境污染状况。

核心变量

本研究重点考虑重污染产业的集聚和环境规制2个核心变量对环境污染的影响。

重污染产业显著增加了环境污染物的排放。重污染产业与环境污染之间存在非线性关系,其中重污染产业的集聚与工业废气排放总量、工业固体弃物产生量存在“倒U”关系,污染物排放量随重污染产业集聚呈现先上升后下降的趋势。

环境规制还未能在省级尺度上发挥降低污染物排放的作用。环境规制与工业废水排放总量、工业废气排放总量和工业固体废物产生量存在显著的正相关关系。未来仍需要持续深化环境保护政策与生态治理的理念,提高环保力度与环境规制强度。

其他因素

技术创新。发挥了降低污染物排放的作用。通过采用更清洁、高效和更可持续的减排降污技术,可有效降低重污染产业工业废水的排放总量和工业固体废物的产生总量。

外商直接投资。仅对降低重污染产业工业固体废物的产生量显著。说明外资企业可能为排放固废的行业带来了更环保的理念和更先进技术。

地区经济发展水平。与污染物排放显著正相关。随着人均国内生产总值(GDP)的提升,污染物排放量也会逐渐增多,这与环境经济学理论基本一致。

市场份额(具体为GDP总量)。与污染物排放(工业废水排放量除外)之间存在负相关关系。这是因为市场份额与经济结构相关联,GDP总量较高的地区服务业发展水平更高,第三产业的比重更大,这一结果也与产业结构变量的系数相互关联相互印证。

产业结构。与污染物排放量显著正相关。污染物排放通常与工业活动相关,第二产业产值越高,污染物的排放就会越多,因而产业结构变量(第二产业总产值)与污染物排放量显著正相关。

主要结论

本研究系统梳理了中国重污染产业在过去20多年间的集聚和空间分布,通过面板数据固定效应模型分析了重污染产业集聚的影响因素和集聚机制、研究了重污染产业集聚的环境效应,得到以下4点主要结论。

重污染产业的集聚特征与国际、国内产业转移的整体趋势一致,存在明显的自东向西、由沿海向内陆的扩散趋势。山东、江苏、浙江和广东是过去20多年中国重污染产业集聚度较高的地区,而新疆、内蒙古、山西、陕西、河南和四川则是未来重污染产业集聚的潜在地区。

固定效应模型结果显示,要素禀赋、环境规制、经济发展水平、市场份额和产业结构是影响重污染产业发展的关键因素。其中生产成本(要素禀赋)与重污染产业的发展呈正相关。模型结果难以在全国省级尺度上找到支撑“污染避难所”假说的相关证据。而仅在长时间尺度上对重污染产业发展具有显著影响的技术创新可能揭示了潜在技术投入的转向,这促进了中国重污染产业的产业升级转型。

劳动力成本与区域稳健性检验揭示了中国重污染产业发展的驱动机制和区域异质性。生产成本(要素禀赋)的非线性关系检验显示,劳动力成本与我国重污染产业发展存在“倒U”关系。受产业类型和补偿性工资的影响,我国重污染产业的发展提高了迁入地区的劳动力成本,但过高的劳动力成本又促进了重污染产业的进一步转移。区域异质性包養網心得揭示了重污染产业在国内转移的梯度特征,即:我国东部地区是承接国际重污染产业的主阵地,国际重污染产业寻求劳动力成本较低的地区,导致东部地区成为了国际重污染产业转移的“污染避难所”。中部地区重污染产业寻求低劳动力成本、资源富集地区的导向性更加明显。西部地区的劳动力成本与重污染产业发展之间的“倒U”关系显著。东北地区的重污染产业则更多受到自身的产业基础和国际产业转移的影响,缓慢增长。

重污染产业集聚的环境效应显著,重污染产业的聚集显著提高了工业废水、废气和固体废弃物的排放量,增加了污染物质的排放量。尽管重污染产业的集聚与环境污染之间存在明显的非线性关系(“倒U”关系,即环境污染物排放量与重污染产业集聚呈现先上升后下降的关系),但本研究的结果无法支撑“环境规制有降低污染物质排放量作用”的结论。更重要的是,我国省级尺度上的环境库兹涅茨曲线并不成立,目前许多省份并未达到环境污染的拐点。

研究启示

本研究从实证角度出发,分析了重污染产业集聚的影响因素及其环境效应,对我国调整重污染产业布局、出台环境规制与保护政策的启示如下。

经济活动的空间集中有利于降低环境污染排放。各地区政府应顺应重污染产业发展的集聚趋势,预留规划产业集聚园区并配套相应的基础设施,集中布局重污染产业集群,以提高重污染产业的空间集聚度并降低对生态环境的污染程度。

在引导和承接重污染产业发展时,不同地区的政府应制定不同的政策导向。① 东部地区。应注重在区域尺度统一规划,同步提高环境政策门槛,加强对重污染产业污染物排放的区域管制,降低“污染避难所”效应,促进东部地区整体范围内污染排放量有序降低,率先建设美丽中国的样板地区。② 中部和西部地区。应发挥自身特色优势,充分利用低成本优势,在自身资源环境承载能力允许的情况下科学引入相关重污染产业,建设高质量重污染产业集聚区,引导重污染产业合理布局,促进重污染产业在迁入过程后的转型与技术升级;同时,尽快完善重污染产业的事前、事中和事后的监督管理机制,避免走“先污染后治理”的老路。③ 东北地区。要强化重污染产业的转型升级,提升产业的竞争力,充分挖掘、发挥既有工业基础的优势,通过产业升级与改造实现地区振兴。

重视生态脆弱地区的生态环境保护,做好政策规避方案,降低重污染产业发展的生态环境压力。政府应注意重污染产业向新疆、内蒙古等生态脆弱地区转移的过程中产生的更为严重的环境污染问题,各地区政府需要以更具前瞻性的宏观调控政策应对潜在的环境污染风险。总之,各地区要因地制宜采取有针对性的产业引导和污染应对策略,尽可能在发展产业、振兴经济的同时降低对环境的污染程度,共同努力建设美丽中国。

(作者:陈宏阳、余建辉、张文忠,中国科学院地理科学与资源研究所 中国科学院区域可持续发展分析与模拟重点实验室、中国科学院大学 资源与环境学院;《中国科学院院刊》供稿)

發佈留言